부자들의 자산 포트폴리오, 일반인과 이렇게 다릅니다

왜 부자들은 위기에도 흔들리지 않는가? 포트폴리오의 차이에서 답을 찾다

자산이 많을수록 그 구조는 단순하지 않습니다.

부자들의 포트폴리오는 단지 "돈 많은 사람의 예치 목록"이 아니라, 위기 속에서도 자산을 지켜내는 생존 전략입니다.

이 글에서는 고자산가들의 자산 분산 구조와 일반인과의 차이점을 실제 예시와 함께 분석해드립니다.

부자들의 포트폴리오는 '안정성'과 '기회'를 동시에 잡는다

일반적으로 자산이 많아질수록 위험 자산에 몰빵하지 않습니다.

대신 여러 분야로 분산하고, 자산의 역할을 구분합니다.

현금성 자산은 유동성을 확보하고

부동산과 채권은 안정적 수익을,

주식과 벤처 투자 등은 성장성 자산으로 운용합니다.

핵심은 ‘자산별 역할 분담’이 명확하다는 것입니다.

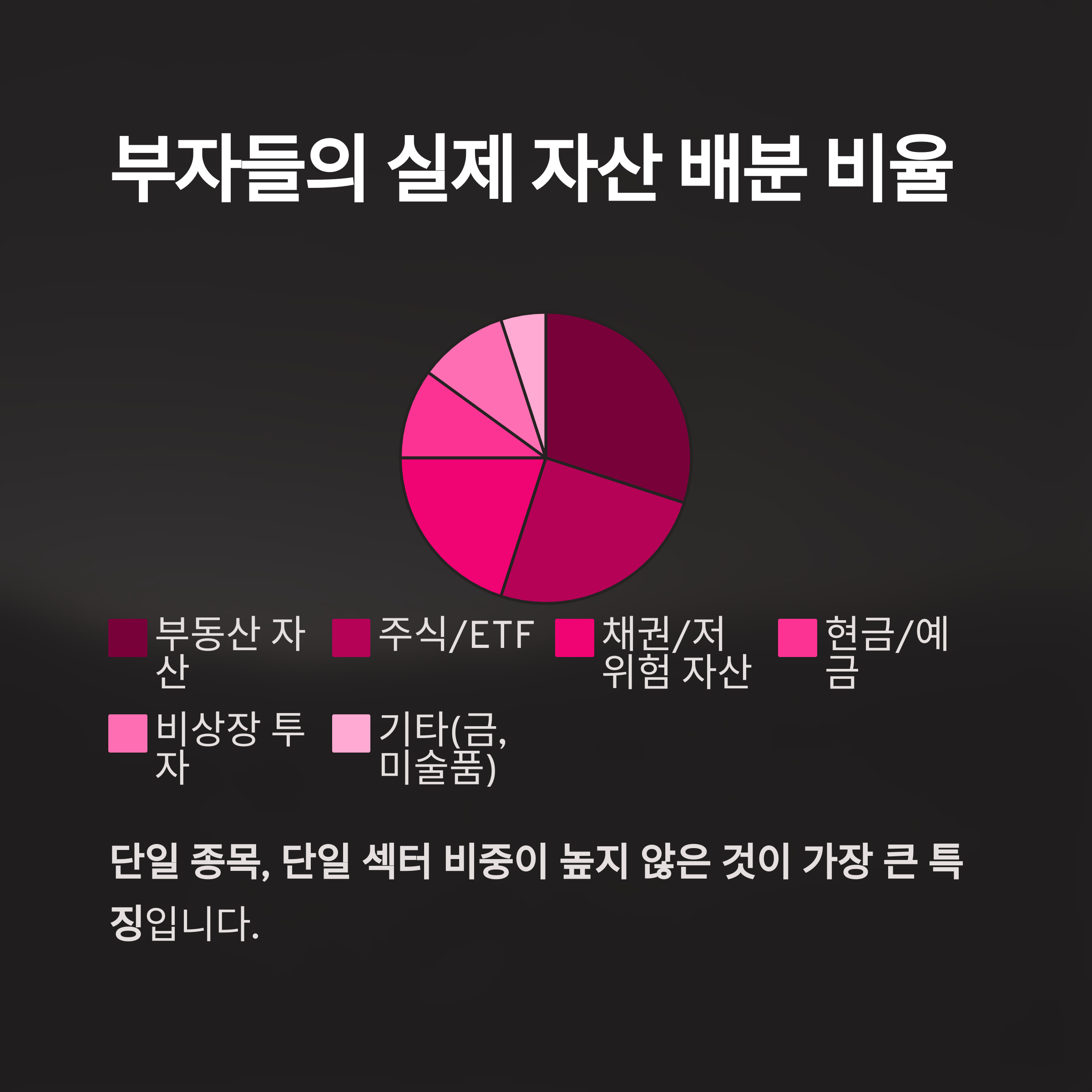

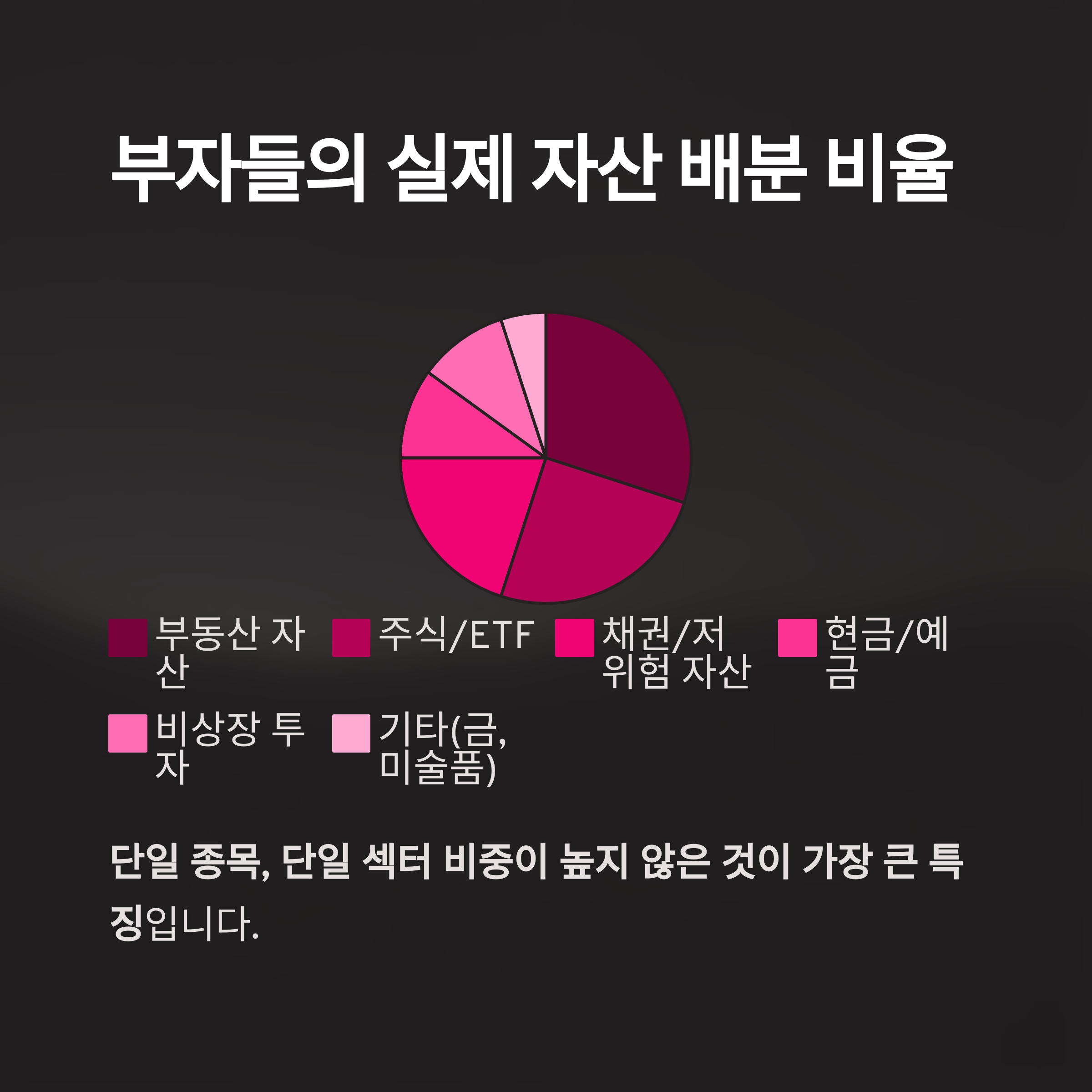

실제 부자 포트폴리오 예시표 (고자산가 평균 비중)

자산 항목 비율 설명

| 현금/예금 | 10% | 위기 대응 및 유동성 확보 |

| 부동산 자산 | 30% | 안정적 자본 수익 확보 |

| 주식/ETF | 25% | 성장성과 배당 수익을 병행 |

| 채권/저위험 자산 | 20% | 경기 불황 시 방어 자산 역할 |

| 비상장 투자 | 10% | 고수익 기대 벤처 투자 |

| 기타(금, 미술품 등) | 5% | 인플레이션 해지 및 대체 자산 확보 |

단일 종목, 단일 섹터 비중이 높지 않은 것이 가장 큰 특징입니다.

일반인의 포트폴리오와 어떤 점이 가장 다를까?

대부분의 일반 투자자는 "주식 80%, 예금 20%" 혹은 "아파트 한 채 전재산"처럼

과도하게 집중된 자산 구조를 가지고 있습니다.

이 경우, 주식 시장 하락이나 부동산 가격 급락 시

총 자산이 곧바로 위험에 노출됩니다.

부자들은 이런 집중 리스크를 원천적으로 회피합니다.

Q&A: 포트폴리오를 어떻게 확장해야 하나요?

"적은 돈으로도 분산이 가능한가요?"

→ 가능합니다. ETF, 리츠, 달러 RP 등으로도 충분히 구성할 수 있습니다.

"현금 비중을 왜 가져가야 하죠?"

→ 기회가 올 때 빠르게 반응할 수 있게 만드는 무기입니다. 위기 대응보다 중요한 자산입니다.

"부동산이 없으면 불안한데요?"

→ 반드시 실물 자산이 있어야 안정적인 건 아닙니다. 분산과 운용 목적이 더 중요합니다.

타임라인: 자산별 포트폴리오 변화 흐름

20대: 예금, 소액 주식 중심 → 리스크 감내 가능 구간

30대: 주식, ETF, 소형 부동산 분산 시작

40대: 채권, 연금, 보험으로 안정성 강화

50대 이상: 현금 흐름형 자산 중심 재조정 (배당, 임대, 연금)

연령에 따라 포트폴리오 목적도 달라져야 합니다.

포트폴리오 구성을 위한 체크리스트 4가지

구분 질문 내용

| 목적 설정 | 자산 증식인가, 보존인가? |

| 리스크 한계 | 어느 정도 손실까지 감내 가능한가? |

| 유동성 관리 | 급히 써야 할 돈은 어느 정도인가? |

| 자산 다양성 | 최소 4종 이상의 자산에 분산되어 있는가? |

이 4가지를 기준으로 삼으면, 누구나 전략적인 자산 구조 설계가 가능합니다.

스토리텔링: 자산 10억, 위기에 무너진 사람과 버틴 사람

두 명의 자산가가 있었습니다.

한 사람은 아파트 한 채에 9억을 넣었고, 다른 사람은

현금 1억, 주식 3억, 채권 2억, 부동산 3억, 기타 자산 1억을 보유했습니다.

부동산 규제와 금리 인상으로 시장이 급락하자

첫 번째 사람은 유동성 위기에 몰렸고, 결국 급매로 손실을 확정했습니다.

두 번째 사람은 오히려 현금 자산을 활용해

하락장에서 부동산과 주식을 저점 매수했습니다.

자산의 구조가 결국 위기 대처 능력을 결정합니다.

결론: 자산의 크기가 아니라 구조가 부자를 만든다

같은 1억이라도 어떻게 나누느냐에 따라 5년 후 결과는 크게 달라집니다.

부자들의 공통점은 단 하나,

"자산을 보존하면서도 성장시키는 구조를 설계한다"는 점입니다.

오늘의 선택이 미래의 부를 만듭니다. 포트폴리오부터 다르게 설계하세요.

#포트폴리오전략 #부자재테크 #자산분산 #재무설계 #위기대응투자 #현금흐름자산